海关总署第245号令(关于公布《中华人民共和国海关进出口货物减免税管理办法》的令)发表时间:2020-12-24 21:44 《中华人民共和国海关进出口货物减免税管理办法》已于2020年12月11日经海关总署署务会议审议通过,现予公布,自2021年3月1日起施行。2008年12月29日海关总署公布的《中华人民共和国海关进出口货物减免税管理办法》(海关总署令第179号)同时废止。 署长 倪岳峰 2020年12月21日

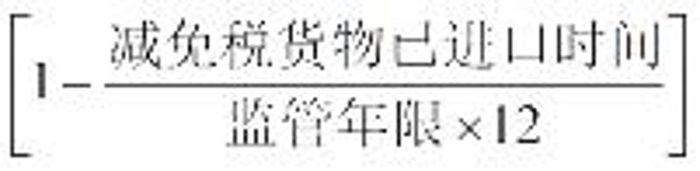

中华人民共和国海关进出口货物减免税管理办法 第一章 总则 第一条 为了规范海关进出口货物减免税管理工作,保障行政相对人合法权益,优化营商环境,根据《中华人民共和国海关法》(以下简称《海关法》)、《中华人民共和国进出口关税条例》及有关法律和行政法规的规定,制定本办法。 第二条 进出口货物减征或者免征关税、进口环节税(以下简称减免税)事务,除法律、行政法规另有规定外,海关依照本办法实施管理。 第三条 进出口货物减免税申请人(以下简称减免税申请人)应当向其主管海关申请办理减免税审核确认、减免税货物税款担保、减免税货物后续管理等相关业务。 减免税申请人向主管海关申请办理减免税相关业务,应当按照规定提交齐全、有效、填报规范的申请材料,并对材料的真实性、准确性、完整性和规范性承担相应的法律责任。 第二章 减免税审核确认 第四条 减免税申请人按照有关进出口税收优惠政策的规定申请减免税进出口相关货物,应当在货物申报进出口前,取得相关政策规定的享受进出口税收优惠政策资格的证明材料,并凭以下材料向主管海关申请办理减免税审核确认手续: (一)《进出口货物征免税申请表》; (二)事业单位法人证书或者国家机关设立文件、社会团体法人登记证书、民办非企业单位法人登记证书、基金会法人登记证书等证明材料; (三)进出口合同、发票以及相关货物的产品情况资料。 第五条 主管海关应当自受理减免税审核确认申请之日起10个工作日内,对减免税申请人主体资格、投资项目和进出口货物相关情况是否符合有关进出口税收优惠政策规定等情况进行审核,并出具进出口货物征税、减税或者免税的确认意见,制发《中华人民共和国海关进出口货物征免税确认通知书》(以下简称《征免税确认通知书》)。 有下列情形之一,主管海关不能在本条第一款规定期限内出具确认意见的,应当向减免税申请人说明理由: (一)有关进出口税收优惠政策规定不明确或者涉及其他部门管理职责,需要与相关部门进一步协商、核实有关情况的; (二)需要对货物进行化验、鉴定等,以确定其是否符合有关进出口税收优惠政策规定的。 有本条第二款规定情形的,主管海关应当自情形消除之日起10个工作日内,出具进出口货物征税、减税或者免税的确认意见,并制发《征免税确认通知书》。 第六条 减免税申请人需要变更或者撤销已出具的《征免税确认通知书》的,应当在《征免税确认通知书》有效期内向主管海关提出申请,并随附相关材料。 经审核符合规定的,主管海关应当予以变更或者撤销。予以变更的,主管海关应当重新制发《征免税确认通知书》。 第七条 《征免税确认通知书》有效期限不超过6个月,减免税申请人应当在有效期内向申报地海关办理有关进出口货物申报手续;不能在有效期内办理,需要延期的,应当在有效期内向主管海关申请办理延期手续。《征免税确认通知书》可以延期一次,延长期限不得超过6个月。 《征免税确认通知书》有效期限届满仍未使用的,其效力终止。减免税申请人需要减免税进出口该《征免税确认通知书》所列货物的,应当重新向主管海关申请办理减免税审核确认手续。 第八条 除有关进出口税收优惠政策或者其实施措施另有规定外,进出口货物征税放行后,减免税申请人申请补办减免税审核确认手续的,海关不予受理。 第三章 减免税货物税款担保 第九条 有下列情形之一的,减免税申请人可以向海关申请办理有关货物凭税款担保先予放行手续: (一)有关进出口税收优惠政策或者其实施措施明确规定的; (二)主管海关已经受理减免税审核确认申请,尚未办理完毕的; (三)有关进出口税收优惠政策已经国务院批准,具体实施措施尚未明确,主管海关能够确认减免税申请人属于享受该政策范围的; (四)其他经海关总署核准的情形。 第十条 减免税申请人需要办理有关货物凭税款担保先予放行手续的,应当在货物申报进出口前向主管海关提出申请,并随附相关材料。 主管海关应当自受理申请之日起5个工作日内出具是否准予办理担保的意见。符合本办法第九条规定情形的,主管海关应当制发《中华人民共和国海关准予办理减免税货物税款担保通知书》(以下简称《准予办理担保通知书》),并通知申报地海关;不符合有关规定情形的,制发《中华人民共和国海关不准予办理减免税货物税款担保通知书》。 第十一条 申报地海关凭主管海关制发的《准予办理担保通知书》,以及减免税申请人提供的海关依法认可的财产、权利,按照规定办理减免税货物的税款担保手续。 第十二条 《准予办理担保通知书》确定的减免税货物税款担保期限不超过6个月,主管海关可以延期1次,延长期限不得超过6个月。特殊情况仍需要延期的,应当经直属海关审核同意。 减免税货物税款担保期限届满,本办法第九条规定的有关情形仍然延续的,主管海关可以根据有关情形可能延续的时间等情况,相应延长税款担保期限,并向减免税申请人告知有关情况,同时通知申报地海关为减免税申请人办理税款担保延期手续。 第十三条 减免税申请人在减免税货物税款担保期限届满前取得《征免税确认通知书》,并已向海关办理征税、减税或者免税相关手续的,申报地海关应当解除税款担保。 第四章 减免税货物的管理 第十四条 除海关总署另有规定外,进口减免税货物的监管年限为: (一)船舶、飞机:8年; (二)机动车辆:6年; (三)其他货物:3年。 监管年限自货物进口放行之日起计算。 除海关总署另有规定外,在海关监管年限内,减免税申请人应当按照海关规定保管、使用进口减免税货物,并依法接受海关监管。 第十五条 在海关监管年限内,减免税申请人应当于每年6月30日(含当日)以前向主管海关提交《减免税货物使用状况报告书》,报告减免税货物使用状况。超过规定期限未提交的,海关按照有关规定将其列入信用信息异常名录。 减免税申请人未按照前款规定报告其减免税货物使用状况,向海关申请办理减免税审核确认、减免税货物税款担保、减免税货物后续管理等相关业务的,海关不予受理。减免税申请人补报后,海关可以受理。 第十六条 在海关监管年限内,减免税货物应当在主管海关审核同意的地点使用。除有关进口税收优惠政策实施措施另有规定外,减免税货物需要变更使用地点的,减免税申请人应当向主管海关提出申请,并说明理由;经主管海关审核同意的,可以变更使用地点。 减免税货物需要移出主管海关管辖地使用的,减免税申请人应当向主管海关申请办理异地监管手续,并随附相关材料。经主管海关审核同意并通知转入地海关后,减免税申请人可以将减免税货物运至转入地海关管辖地,并接受转入地海关监管。 减免税货物在异地使用结束后,减免税申请人应当及时向转入地海关申请办结异地监管手续。经转入地海关审核同意并通知主管海关后,减免税申请人应当将减免税货物运回主管海关管辖地。 第十七条 在海关监管年限内,减免税申请人发生分立、合并、股东变更、改制等主体变更情形的,权利义务承受人应当自变更登记之日起30日内,向原减免税申请人的主管海关报告主体变更情况以及有关减免税货物的情况。 经原减免税申请人主管海关审核,需要补征税款的,权利义务承受人应当向原减免税申请人主管海关办理补税手续;可以继续享受减免税待遇的,权利义务承受人应当按照规定申请办理减免税货物结转等相关手续。 第十八条 在海关监管年限内,因破产、撤销、解散、改制或者其他情形导致减免税申请人终止,有权利义务承受人的,参照本办法第十七条的规定办理有关手续;没有权利义务承受人的,原减免税申请人或者其他依法应当承担关税及进口环节税缴纳义务的当事人,应当自资产清算之日起30日内,向原减免税申请人主管海关申请办理减免税货物的补缴税款手续。进口时免予提交许可证件的减免税货物,按照国家有关规定需要补办许可证件的,减免税申请人在办理补缴税款手续时还应当补交有关许可证件。有关减免税货物自办结上述手续之日起,解除海关监管。 第十九条 在海关监管年限内,减免税申请人要求将减免税货物退运出境或者出口的,应当经主管海关审核同意,并办理相关手续。 减免税货物自退运出境或者出口之日起,解除海关监管,海关不再对退运出境或者出口的减免税货物补征相关税款。 第二十条 减免税货物海关监管年限届满的,自动解除监管。 对海关监管年限内的减免税货物,减免税申请人要求提前解除监管的,应当向主管海关提出申请,并办理补缴税款手续。进口时免予提交许可证件的减免税货物,按照国家有关规定需要补办许可证件的,减免税申请人在办理补缴税款手续时还应当补交有关许可证件。有关减免税货物自办结上述手续之日起,解除海关监管。 减免税申请人可以自减免税货物解除监管之日起1年内,向主管海关申领《中华人民共和国海关进口减免税货物解除监管证明》。 第二十一条 在海关监管年限内及其后3年内,海关依照《海关法》《中华人民共和国海关稽查条例》等有关规定,对有关企业、单位进口和使用减免税货物情况实施稽查。 第五章 减免税货物的抵押、转让、移作他用 第二十二条 在减免税货物的海关监管年限内,经主管海关审核同意,并办理有关手续,减免税申请人可以将减免税货物抵押、转让、移作他用或者进行其他处置。 第二十三条 在海关监管年限内,进口时免予提交许可证件的减免税货物,减免税申请人向主管海关申请办理抵押、转让、移作他用或者其他处置手续时,按照国家有关规定需要补办许可证件的,应当补办相关手续。 第二十四条 在海关监管年限内,减免税申请人要求以减免税货物向银行或者非银行金融机构办理贷款抵押的,应当向主管海关提出申请,随附相关材料,并以海关依法认可的财产、权利提供税款担保。 主管海关应当对减免税申请人提交的申请材料是否齐全、有效,填报是否规范等进行审核,必要时可以实地了解减免税申请人经营状况、减免税货物使用状况等相关情况。经审核符合规定的,主管海关应当制发《中华人民共和国海关准予办理减免税货物贷款抵押通知书》;不符合规定的,应当制发《中华人民共和国海关不准予办理减免税货物贷款抵押通知书》。 减免税申请人不得以减免税货物向银行或者非银行金融机构以外的自然人、法人或者非法人组织办理贷款抵押。 第二十五条 主管海关同意以减免税货物办理贷款抵押的,减免税申请人应当自签订抵押合同、贷款合同之日起30日内,将抵押合同、贷款合同提交主管海关备案。 抵押合同、贷款合同的签订日期不是同一日的,按照后签订的日期计算前款规定的备案时限。 第二十六条 减免税货物贷款抵押需要延期的,减免税申请人应当在贷款抵押期限届满前,向主管海关申请办理贷款抵押的延期手续。 经审核符合规定的,主管海关应当制发《中华人民共和国海关准予办理减免税货物贷款抵押延期通知书》;不符合规定的,应当制发《中华人民共和国海关不准予办理减免税货物贷款抵押延期通知书》。 第二十七条 在海关监管年限内,减免税申请人需要将减免税货物转让给进口同一货物享受同等减免税优惠待遇的其他单位的,应当按照下列规定办理减免税货物结转手续: (一)减免税货物的转出申请人向转出地主管海关提出申请,并随附相关材料。转出地主管海关审核同意后,通知转入地主管海关。 (二)减免税货物的转入申请人向转入地主管海关申请办理减免税审核确认手续。转入地主管海关审核同意后,制发《征免税确认通知书》。 (三)结转减免税货物的监管年限应当连续计算,转入地主管海关在剩余监管年限内对结转减免税货物继续实施后续监管。 转入地海关和转出地海关为同一海关的,参照本条第一款规定办理。 第二十八条 在海关监管年限内,减免税申请人需要将减免税货物转让给不享受进口税收优惠政策或者进口同一货物不享受同等减免税优惠待遇的其他单位的,应当事先向主管海关申请办理减免税货物补缴税款手续。进口时免予提交许可证件的减免税货物,按照国家有关规定需要补办许可证件的,减免税申请人在办理补缴税款手续时还应当补交有关许可证件。有关减免税货物自办结上述手续之日起,解除海关监管。 第二十九条 减免税货物因转让、提前解除监管以及减免税申请人发生主体变更、依法终止情形或者其他原因需要补征税款的,补税的完税价格以货物原进口时的完税价格为基础,按照减免税货物已进口时间与监管年限的比例进行折旧,其计算公式如下: 补税的完税价格=减免税货物原进口时的完税价格× 减免税货物已进口时间自货物放行之日起按月计算。不足1个月但超过15日的,按1个月计算;不超过15日的,不予计算。 第三十条 按照本办法第二十九条规定计算减免税货物补税的完税价格的,应当按以下情形确定货物已进口时间的截止日期: (一)转让减免税货物的,应当以主管海关接受减免税申请人申请办理补税手续之日作为截止之日; (二)减免税申请人未经海关批准,擅自转让减免税货物的,应当以货物实际转让之日作为截止之日;实际转让之日不能确定的,应当以海关发现之日作为截止之日; (三)在海关监管年限内,减免税申请人发生主体变更情形的,应当以变更登记之日作为截止之日; (四)在海关监管年限内,减免税申请人发生破产、撤销、解散或者其他依法终止经营情形的,应当以人民法院宣告减免税申请人破产之日或者减免税申请人被依法认定终止生产经营活动之日作为截止之日; (五)减免税货物提前解除监管的,应当以主管海关接受减免税申请人申请办理补缴税款手续之日作为截止之日。 第三十一条 在海关监管年限内,减免税申请人需要将减免税货物移作他用的,应当事先向主管海关提出申请。经主管海关审核同意,减免税申请人可以按照海关批准的使用单位、用途、地区将减免税货物移作他用。 本条第一款所称移作他用包括以下情形: (一)将减免税货物交给减免税申请人以外的其他单位使用; (二)未按照原定用途使用减免税货物; (三)未按照原定地区使用减免税货物。 除海关总署另有规定外,按照本条第一款规定将减免税货物移作他用的,减免税申请人应当事先按照移作他用的时间补缴相应税款;移作他用时间不能确定的,应当提供税款担保,税款担保金额不得超过减免税货物剩余监管年限可能需要补缴的最高税款总额。 第三十二条 减免税申请人将减免税货物移作他用,需要补缴税款的,补税的完税价格以货物原进口时的完税价格为基础,按照需要补缴税款的时间与监管年限的比例进行折旧,其计算公式如下: 补税的完税价格=减免税货物原进口时的完税价格× 上述计算公式中需要补缴税款的时间为减免税货物移作他用的实际时间,按日计算,每日实际使用不满8小时或者超过8小时的均按1日计算。 第三十三条 海关在办理减免税货物贷款抵押、结转、移作他用、异地监管、主体变更、退运出境或者出口、提前解除监管等后续管理业务时,应当自受理减免税申请人的申请之日起10个工作日内作出是否同意的决定。 因特殊情形不能在前款规定期限内作出决定的,海关应当向申请人说明理由,并自特殊情形消除之日起10个工作日内作出是否同意的决定。 第六章 附则 第三十四条 在海关监管年限内,减免税申请人发生分立、合并、股东变更、改制等主体变更情形的,或者因破产、撤销、解散、改制或者其他情形导致其终止的,当事人未按照有关规定,向原减免税申请人的主管海关报告主体变更或者终止情形以及有关减免税货物的情况的,海关予以警告,责令其改正,可以处1万元以下罚款。 第三十五条 本办法下列用语的含义: 进出口货物减免税申请人,是指根据有关进出口税收优惠政策和相关法律、行政法规的规定,可以享受进出口税收优惠,并依照本办法向海关申请办理减免税相关业务的具有独立法人资格的企事业单位、社会团体、民办非企业单位、基金会、国家机关;具体实施投资项目,获得投资项目单位授权并经按照本条规定确定为主管海关的投资项目所在地海关同意,可以向其申请办理减免税相关业务的投资项目单位所属非法人分支机构;经海关总署确认的其他组织。 减免税申请人的主管海关,减免税申请人为企业法人的,主管海关是指其办理企业法人登记注册地的海关;减免税申请人为事业单位、社会团体、民办非企业单位、基金会、国家机关等非企业法人组织的,主管海关是指其住所地海关;减免税申请人为投资项目单位所属非法人分支机构的,主管海关是指其办理营业登记地的海关。下列特殊情况除外: (一)投资项目所在地海关与减免税申请人办理企业法人登记注册地海关或者办理营业登记地海关不是同一海关的,投资项目所在地海关为主管海关;投资项目所在地涉及多个海关的,有关海关的共同上级海关或者共同上级海关指定的海关为主管海关; (二)有关进出口税收优惠政策实施措施明确规定的情形; (三)海关总署批准的其他情形。 第三十六条 本办法所列文书格式由海关总署另行制定并公告。 第三十七条 本办法由海关总署负责解释。 第三十八条 本办法自2021年3月1日起施行。2008年12月29日海关总署公布的《中华人民共和国海关进出口货物减免税管理办法》(海关总署令第179号)同时废止。 免责声明:本站所刊登政策公告(解读、动态)等信息均转载于海关总署、商务部等相关部委网站。本站以传播知识促进行业发展交流学习为主,知识要点、新闻资讯等内容转载于各行业网站和相关自媒体平台,如有侵权请联系删除。 |