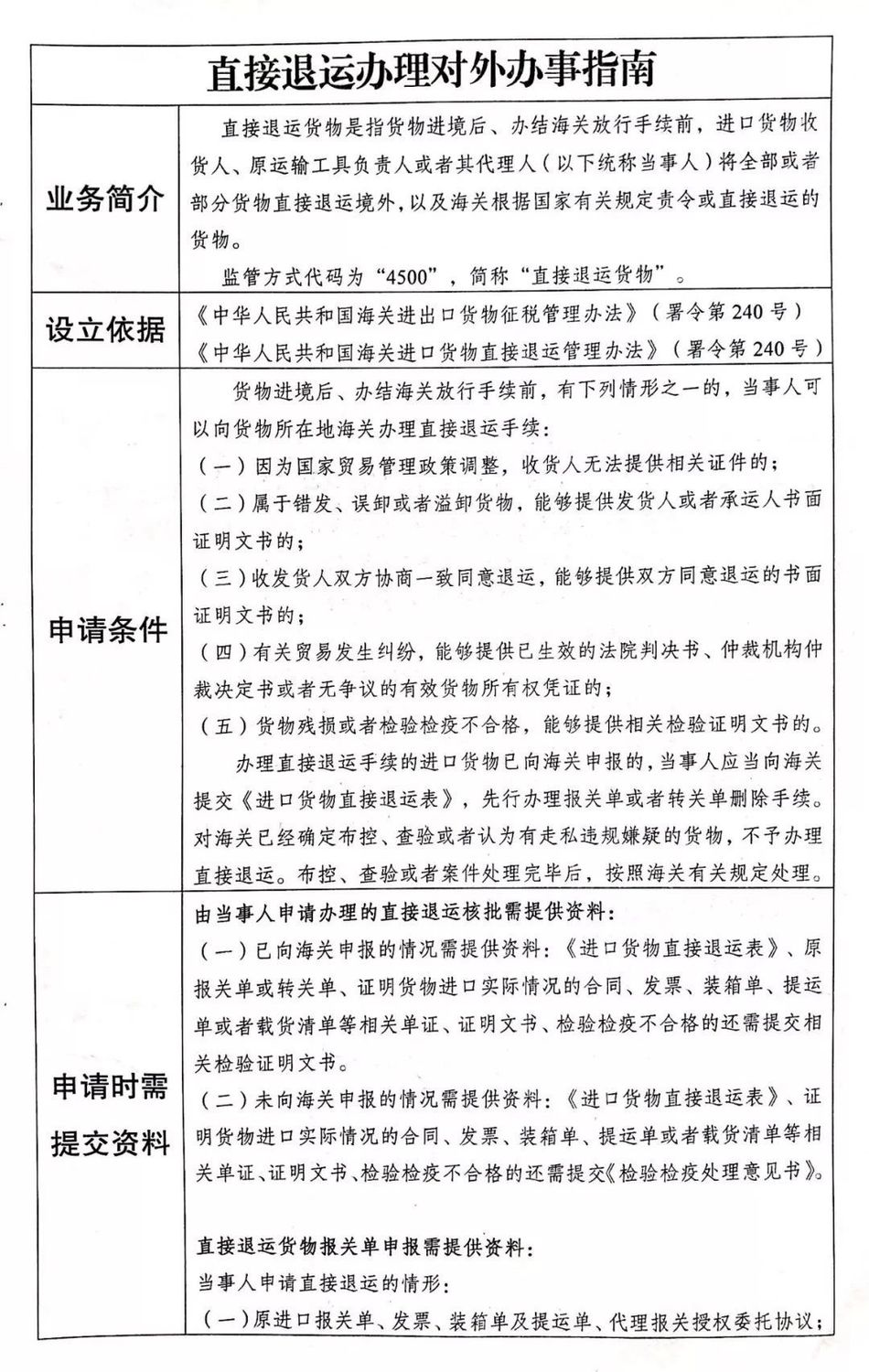

直接退运货物办理指引(监管代码4500)发表时间:2021-02-06 17:00 直接退运货物是指进口货物收发货人、原运输工具负责人或者其代理人在有关货物进境后、办结海关放行手续前,因海关责令或有正当理由获准退运境外的货物。 货物进境后、办结海关放行手续前,当事人可以向海关申请办理直接退运手续: ①因国家贸易管理政策调整,收货人无法提供相关证件的; ②属于错发、误卸或者溢卸货物,能够提供发货人或者承运人书面证明文书的; ③收发货人双方协商一致同意退运,能够提供双方同意退运的书面证明文书的; ④有关贸易发生纠纷,能够提供法院判决书、仲裁机构仲裁决定书或者无争议的有效货物所有权凭证的; ⑤货物残损或者国家检验检疫不合格,能够提供相关检验证明文书的。 温馨提示 1.办理直接退运手续的进口货物未向海关申报的,当事人应当向海关提交《进口货物直接退运表》以及证明进口实际情况的合同、发票、装箱清单、提运单或者载货清单等相关单证、证明文书,应按照以下规定填制报关单: (一)“监管方式”栏均填写“直接退运”(代码“4500”); (二)“备注”栏填写《进口货物直接退运表》或者《责令直接退运通知书》编号。 2.办理直接退运手续的进口货物已向海关申报的,当事人应当向海关提交《进口货物直接退运表》、原报关单或者转关单以及证明进口实际情况的合同、发票、装箱清单、提运单或者载货清单等相关单证、证明文书,先行办理报关单或者转关单删除手续。 ①进口国家禁止进口的货物,经海关依法处理后的; ②违反国家检验检疫政策法规,已经海关依法处理的; ③未经许可撞自进口属于限制进口的固体废物用作原料,经海关依法处理后的; ④违反国家有关法律、行政法规,应当责令直接退运的其他情形。 ①放行后的进口货物退运出境,监管方式为“退运货物”(4561)。 ②进口转关货物在进境地海关放行后,当事人申请办理退运手续的,应当按照一般退运手续办理。 经海关批准或者责令直接退运的货物,不需要验凭进出口许可证或者其他监管证件。 经海关批准或者责令直接退运的货物,免予征收各种税费及滞报金。 监管方式:进出口报关单均为“直接退运”。 报关顺序:按照“先报出、后报进”的原则,先办理出口手续,后办理进口手续。 关联报关单栏:进口报关单“关联报关单”栏填报相对应的出口报关单号。 备注栏:进、出口报关单“备注”栏填报《进口货物直接退运表》或者《责令直接退运通知书》编号。 温馨提示 1.直接退运的货物,海关不验核进出口许可证或者其他监管证件,免予征收进出口环节税费及滞报金,不列入海关统计。 2.由于承运人的责任造成货物错发、误卸或者溢卸的,当事人办理直接退运手续时可以免予填制报关单。 3.进口货物直接退运应当从原进境地口岸退运出境。由于运输原因需要改变运输方式或者由另一口岸退运出境的,应当经由原进境地海关批准后,以转关运输方式出境。 4.保税区、出口加工区以及其他海关特殊监管区域和保税监管场所进口货物的直接退运参照本办法(海关总署令217号)有关规定办理。 5.违反本办法,构成走私行为、违反海关监管规定行为或者其他违反《海关法》行为的,由海关依照《海关法》和《中华人民共和国海关行政处罚实施条例》的有关规定予以处理;构成犯罪的,依法追究刑事责任。

(图源:深圳报关协会) 海关总署令第217号(《中华人民共和国海关进口货物直接退运管理办法》) 第一条 为了加强对进口货物直接退运的管理,保护公民、法人或者其他组织的合法权益,根据《中华人民共和国海关法》(以下简称《海关法》)制定本办法。 第二条 货物进境后、办结海关放行手续前,进口货物收发货人、原运输工具负责人或者其代理人(以下统称当事人)将全部或者部分货物直接退运境外,以及海关根据国家有关规定责令直接退运的,适用本办法。 进口转关货物在进境地海关放行后,当事人办理退运手续的,不适用本办法,当事人应当按照一般退运手续办理。 第三条 货物进境后、办结海关放行手续前,有下列情形之一的,当事人可以向货物所在地海关办理直接退运手续: (一)因为国家贸易管理政策调整,收货人无法提供相关证件的; (二)属于错发、误卸或者溢卸货物,能够提供发货人或者承运人书面证明文书的; (三)收发货人双方协商一致同意退运,能够提供双方同意退运的书面证明文书的; (四)有关贸易发生纠纷,能够提供已生效的法院判决书、仲裁机构仲裁决定书或者无争议的有效货物所有权凭证的; (五)货物残损或者国家检验检疫不合格,能够提供相关检验证明文书的。 第四条 办理直接退运手续的进口货物未向海关申报的,当事人应当向海关提交《进口货物直接退运表》以及证明进口实际情况的合同、发票、装箱清单、提运单或者载货清单等相关单证、证明文书,按照本办法第十条的规定填制报关单,办理直接退运的申报手续。 第五条 办理直接退运手续的进口货物已向海关申报的,当事人应当向海关提交《进口货物直接退运表》、原报关单或者转关单以及证明进口实际情况的合同、发票、装箱清单、提运单或者载货清单等相关单证、证明文书,先行办理报关单或者转关单删除手续。 本条第一款规定情形下,海关依法删除原报关单或者转关单数据的,当事人应当按照本办法第十条的规定填制报关单,办理直接退运的申报手续。 对海关已经确定布控、查验或者认为有走私违规嫌疑的货物,不予办理直接退运。布控、查验或者案件处理完毕后,按照海关有关规定处理。 第六条 货物进境后、办结海关放行手续前,有下列情形之一的,海关应当责令当事人将进口货物直接退运境外: (一)货物属于国家禁止进口的货物,已经海关依法处理的; (二)违反国家检验检疫政策法规,已经海关依法处理的; (三)未经许可擅自进口属于限制进口的固体废物,已经海关依法处理的; (四)违反国家有关法律、行政法规,应当责令直接退运的其他情形。 第七条 责令进口货物直接退运的,由海关根据相关政府行政主管部门出具的证明文书,向当事人制发《海关责令进口货物直接退运通知书》(以下简称《责令直接退运通知书》)。 第八条 当事人收到《责令直接退运通知书》之日起30日内,应当按照海关要求向货物所在地海关办理进口货物直接退运的申报手续。 第九条 当事人办理进口货物直接退运申报手续的,除另有规定外,应当先行填写出口报关单向海关申报,然后填写进口报关单办理直接退运申报手续,进口报关单应当在“关联报关单”栏填报出口报关单号。 第十条 进口货物直接退运的,除《中华人民共和国海关进出口货物报关单填制规范》外,还应当按照下列要求填制进出口货物报关单: (一)“监管方式”栏均填写“直接退运”(代码“4500”); (二)“备注”栏填写《进口货物直接退运表》或者《责令直接退运通知书》编号。 第十一条 直接退运的货物,海关不验核进出口许可证或者其他监管证件,免予征收进出口环节税费及滞报金,不列入海关统计。 第十二条 由于承运人的责任造成货物错发、误卸或者溢卸的,当事人办理直接退运手续时可以免予填制报关单。 第十三条 进口货物直接退运应当从原进境地口岸退运出境。由于运输原因需要改变运输方式或者由另一口岸退运出境的,应当经由原进境地海关批准后,以转关运输方式出境。 第十四条 保税区、出口加工区以及其他海关特殊监管区域和保税监管场所进口货物的直接退运参照本办法有关规定办理。 第十五条 违反本办法,构成走私行为、违反海关监管规定行为或者其他违反《海关法》行为的,由海关依照《海关法》和《中华人民共和国海关行政处罚实施条例》的有关规定予以处理;构成犯罪的,依法追究刑事责任。 第十六条 《进口货物直接退运表》、《海关责令进口货物直接退运通知书》等法律文书,由海关总署另行制发公告。 第十七条 本办法由海关总署负责解释。 第十八条 本办法自公布之日起施行。2007年2月2日以海关总署令第156号公布的《中华人民共和国海关进口货物直接退运管理办法》同时废止。 来源:本文由关务小二综合整理,仅供参考,以现场海关要求为准。 免责声明:本站所刊登政策公告(解读、动态)等信息均转载于海关总署、商务部等相关部委网站。本站以传播知识促进行业发展交流学习为主,知识要点、新闻资讯等内容转载于各行业网站和相关自媒体平台,如有侵权请联系删除。 |