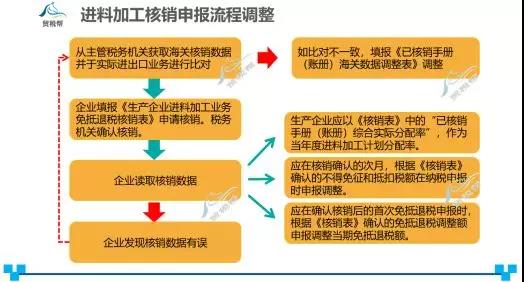

重要提醒:4月20号之前进料加工企业向主管税务机关办理核销手续发表时间:2019-03-12 11:31 国家税务总局关于出口退(免)税申报有关问题的公告国家税务总局公告2018年第16号 要求生产企业应于每年4月20日前,按以下规定向主管税务机关申请办理上年度海关已核销的进料加工手册(账册)项下的进料加工业务核销手续。4月20日前未进行核销的,对该企业的出口退(免)税业务,主管税务机关暂不办理,在其进行核销后再办理。

(一)生产企业申请核销前,应从主管税务机关获取海关联网监管加工贸易电子数据中的进料加工“电子账册(电子化手册)核销数据”以及进料加工业务的进口和出口货物报关单数据。 生产企业将获取的反馈数据与进料加工手册(账册)实际发生的进口和出口情况核对后,填报《生产企业进料加工业务免抵退税核销表》(附件4)向主管税务机关申请核销。如果核对发现,实际业务与反馈数据不一致的,生产企业还应填写《已核销手册(账册)海关数据调整表》(附件5)连同电子数据和证明材料一并报送主管税务机关。

(二)主管税务机关应将企业报送的电子数据读入出口退税审核系统,对《生产企业进料加工业务免抵退税核销表》和《已核销手册(账册)海关数据调整表》及证明资料进行审核。

(三)主管税务机关确认核销后,生产企业应以《生产企业进料加工业务免抵退税核销表》中的“已核销手册(账册)综合实际分配率”,作为当年度进料加工计划分配率。同时,应在核销确认的次月,根据《生产企业进料加工业务免抵退税核销表》确认的不得免征和抵扣税额在纳税申报时申报调整;应在确认核销后的首次免抵退税申报时,根据《生产企业进料加工业务免抵退税核销表》确认的调整免抵退税额申报调整当期免抵退税额。

(四)生产企业发现核销数据有误的,应在发现次月按照本条第(一)项至第(三)项的有关规定向主管税务机关重新办理核销手续。 附件:1.出口退(免)税备案表 一、注意申报时限 根据文件要求:生产企业应于每年4月20日前向主管税务机关申请办理上年度海关已核销的进料加工手册(账册)项下的进料加工业务核销手续。4月20日前未进行核销的,对该企业的出口退(免)税业务,主管税务机关暂不办理,在其进行核销后再办理。 常有企业问到,如果未能在规定期限内核销,有何影响?会不会有处罚?处罚不会有,但会影响后续出口退税业务办理。核销工作的一个重要目的,就是依据前年度的海关核销数据(代表企业前年度实际进出口情况)核算前年度的实际分配率,作为本年度的计划分配率。也就是说,不及时申报核销,就不会产生计划分配率作为本年度后续出口退税的核算依据,进而导致出口退税无法申报,这是最大的影响。 二、核销申报流程极大简化

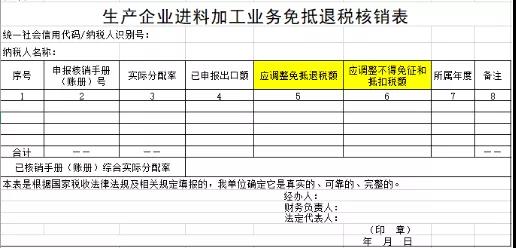

1. 企业可以直接从主管税局获取前年度的海关核销数据,与自身实际进出口情况进行比对。 2. 如比对无误,即可填报《生产企业进料加工业务免抵退税核销表》申请核销。退税申报系统申报界面如下图:

3. 如发现不一致,则还需要填报《已核销手册(账册)海关数据调整表》连同电子数据和证明材料(如报关单、海关核销结案通知书等)一并报送主管税务机关。《调整表》退税申报系统操作界面如下图:

4. 核销完毕后,根据税务机关确认的《生产企业进料加工业务免抵退税核销表》(以下简称《核销表》)确定本年度适用的计划分配率,本年度后续出口退税业务即按此分配率进行核算。需要注意的是,核销成功后,主管税务机关不再受理该企业上一年度进料加工出口货物的免抵退税申报,因此,有提前申请核销计划的企业,需注意清查一下上年度的出口业务是否都已经进行了正常出口退税申报。 5. 再有就是需要注意两个调整额的处理时点:一是应在核销确认的次月,根据《核销表》确认的“应调整不得免征和抵扣税额”在纳税申报时申报调整;二是应在确认核销后的首次免抵退税申报时,根据《核销表》确认的“应调整免抵退税额”申报调整当期免抵退税额。《核销表》相关数据项如下图所示:

以上两项操作由于一定程度上影响纳税申报和退税申报数据,建议企业严格按规定期限执行。 6. 如果核销后又发现数据有误,企业可以在发现错误的次月向主管税务机关申请重新办理核销手续。 常见问题 Q:如果企业是第一次开展进料加工业务,没有上一年度的海关核销数据怎么办? A:按首份加工贸易手册的计划分配率执行。应在首笔免抵退税申报前,向主管税务机关报送《进料加工企业计划分配率备案表》(依据:国税总局公告2013年12号),具体操作界面如下图:

Q:如果企业进料加工业务不连贯,上一年度没有进料加工业务,本年度计划分配率如何确定? A:从事进料加工业务的生产企业,因上年度无海关已核销手(账)册不能确定本年度进料加工业务计划分配率的,应使用最近一次确定的“上年度已核销手(账)册综合实际分配率”作为本年度的计划分配率。(依据:国税总局公告2013年65号) Q:生产企业在办理年度进料加工业务核销后,如认为经核销确认的计划分配率与本年度手册的预计开展情况差异较大怎么办?其误差会不会对企业造成不利影响? A:计划分配率原理上即是前期预估、后期清算的滚动式核算方法,其误差在核销环节会有统一的修正,因此理论上对企业不会造成不利影响。但如果误差过大,也应考虑对企业核销清算前每一期退税申报的影响,因此尽可能做到相对准确、减小误差也是很必要的。 来源:出口退税研究 免责声明:本站所刊登政策公告(解读、动态)等信息均转载于海关总署、商务部等相关部委网站。本站以传播知识促进行业发展交流学习为主,知识要点、新闻资讯等内容转载于各行业网站和相关自媒体平台,如有侵权请联系删除。 |