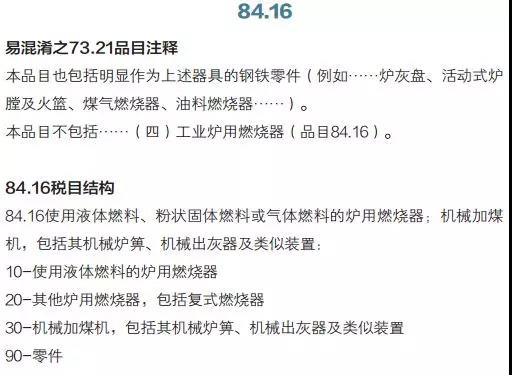

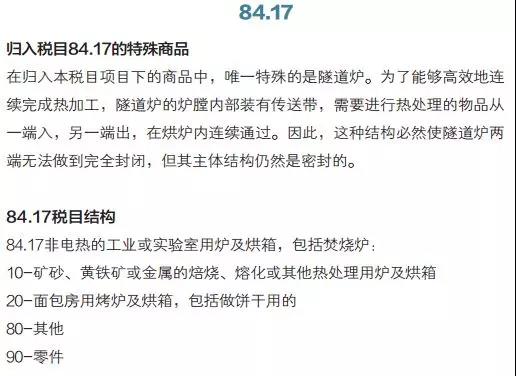

84章商品归类详解(四)发表时间:2019-06-29 11:18 在长期的归类实践中,已有很多文章对某一类或某一章节的商品范围及其归类进行了介绍。但是,由于整个协调制度章节众多、品目繁杂,多数情况下,很难深入每个税目的细节去讨论。为此,本文将以税目为单位、商品结构为基础、热门商品为重点,详解84章各税目的归类要点。 84.16: 使用液体燃料、粉状固体燃料或气体燃料的炉用燃烧器;机械加煤机,包括其机械炉箅、机械出灰器及类似装置 对于炉用燃烧器,理解的难点不在于“燃烧器”这三个字,因为燃烧器就是让物质(通常被称为燃料,不论固体、气体、液体或混合型)燃烧的机器而已。此处归类的重点应着眼于这个“炉”究竟是什么炉。 虽然84.16的税目条文并没有针对“炉”本身进行特定限制,但是,联系73、84、85等多个章节法条的界定以及商品实际情况,84.16的燃烧器所用的炉是有范围限定的。 电热炉,不论是家用还是工业用,由于热源来自于电,那么,不论是电阻加热还是感应加热,都不存在燃料燃烧的问题,也就不存在使用燃烧器的需要。因此,根据商品实际情况,本税目燃烧器所用炉不包括电热炉。家用非电热炉,燃烧各种燃料产生热量,需要安装燃烧器。但是,根据《税则注释》关于品目73.21项下的条文,根据法律规定,家用非电热炉的燃烧器应归入73.21而不是84.16。工业用电热炉,燃烧各种燃料产生热量,需要安装燃烧器,排除一些排他性条款,这类炉子的燃烧器属于84.16列名的商品。 锅炉,其本质是一个“锅+炉”的组合,所以非电热的锅炉也需要一个燃烧器以为其中的“炉”点燃燃料。此时,在84.03和84.04的排他条款中均写明:锅炉的零件或辅助机器子目中不包含炉用燃烧器。而且,此处的排他性描述并不仅限于工业炉用燃烧器,而是所有的炉用燃烧器。因此,非电热锅炉的炉用燃烧器也属于84.16列名的商品。 加煤机、炉箅和出灰器都是炉子在烧以煤为代表的固体燃料时所必需的内部部件(烧油或天然气除外)。本税目的此类产品都有一个统一的描述:机械,即自身带机械部件。这三个部件一般都是按顺序配合工作,首先将煤送入炉箅,炉箅通过运转使煤在炉内均匀燃烧,最后出灰器将煤渣煤灰清出,以为新的煤留出空间。那么,当非机械炉箅专用于某种机器或设备时,则应作为该机器或设备的零件归类,比如供煤气发生器用的炉箅应归入品目84.05。如果是家用燃气炉的炉排或炉箅,甚至是被砌入传统砖石结构炉灶里的炉排,则应按材料归类。此外,机械加煤机、机械炉箅本质上都是将物体(煤)从一个地方送到另一个地方的运输装置,甚至外观和很多其他运输机械也很像,但由于其用途特殊,不可归入84.28项下。 Tips 160 84.17: 非电热的工业或实验室用炉及烘箱,包括焚烧炉 顾名思义,本税目项下的商品包含以下三点特征:一是非电热,使用燃烧燃料的方式进行加热,即必须使用税目提及的燃烧器;二是工业或实验室用,在《协调制度》的体系中,工业用的范围极其广泛,世界海关组织(WCO)在20世纪就通过会议纪要的形式表明如下观点:协调制度中所提及的工业包括第二产业和第三产业(服务业),因此我们通常将其简化为“非家用”;三是炉及烘箱,作为主语,归入本税目的商品必须具备一个基本封闭的炉(或窑)或箱的结构,相对密闭的空间才适合被加工物品在其内部受热。 焚烧垃圾或是尸体的焚烧炉,虽然也属于一种工业用炉,但由于和其他工业用炉比起来并不是制造或加工产品,而是销毁废弃物或尸体,因此,为了避免发生争议,特地在税目条文的最后加了“包括焚烧炉”的描述。 上述讨论的都是在进出口环节里真实存在的工业炉箱,但是,在现实中还有一类炉箱是不可能在进出口环节中作为一个整体真实存在的,比如烧制瓷器的传统磁窑——其外壳使用陶瓷或耐火材料,直接被砌在地面上,那么,即使有进出口贸易发生,但在口岸申报时也不会是一个完整的炉窑,而是一块块的砖头和内嵌的搁架(钢铁制居多),最终由收货人在目的地进行组装调试。在这种情况下,上述砖头和内置件都是按材料申报的,比如69章、73章。 Tips

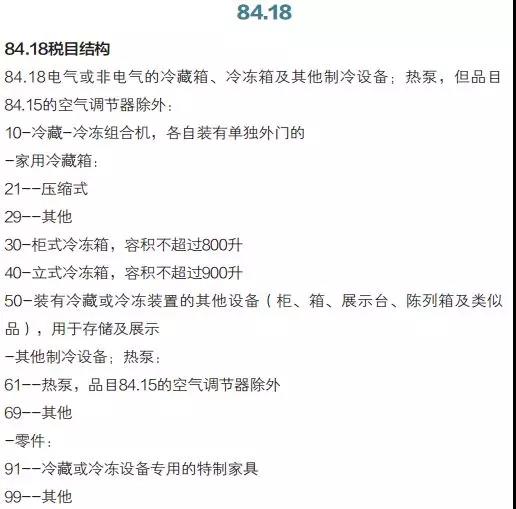

84.18: 电气或非电气的冷藏箱、冷冻箱及其他制冷设备;热泵,但品目84.15的空气调节器除外 严格地说,冰箱、冰柜和其他装有制冷装置的展示柜并不是一种制冷装置,而是一种装载制冷装置的储物容器,其中的制冷部件单拿出来也归入本税目。但是,由于从硬件方面考虑,这类商品除了制冷设备外只剩下外壳,且冰箱是国际贸易中特别大宗的消费品,所以其也就被视为制冷设备而归置在84.18项下。 根据结构、容积和制冷温度的不同,各式各样的冰箱被分别归类在84.18项下10~50的一系列子目之中。例如,冷藏箱和冷冻箱的归类有区别,即后者不同商品间的容积是不同的,归类也不相同。再如,在通常情况下,我们所知的冷冻箱至少需要具备制冷达到-18℃的能力,而冷藏箱的制冷温度一般在1~10℃之间。但是,也有一些例外,比如利用帕尔贴效应工作的半导体冷藏箱,受限于工作原理和物理尺寸,一般会比外部环境低20℃左右,所以当外部环境较热时,其制冷温度可能会超过20℃,但这并不影响其归类。 8418.10的商品范围看似平淡无奇:“冷藏-冷冻组合机,各自装有单独的外门”,这是一种和单开门冰箱相对应的冰箱种类,常见于大型家用冰箱,冷藏、冷冻和锁鲜区域的分开布置有利于节能和使用。但是,加拿大法庭一份对“1门+1抽屉组合冰箱”的判决,却让加拿大海关和全球的同行们陷入了疑惑——如果其中一部分冰箱空间没有采用门,而是采用抽屉的方式来开闭,难道就不属于“各自装有单独外门的冷藏-冷冻组合机”? 在中文的语境里,“装有单独外门”作为对外形的描述,实际要体现的是“内有不同空间”的内涵,我们并不太在意这个“门”的结构和样式。但是,在英文语境中,“fitted with separate external doors”(装有单独外门)里的“door”(门)就是“door”,和“drawer”(抽屉)是完全不同的两个东西,是对冰箱部件的定义,不存在内涵的延伸。从条文语意上来看,加拿大法庭将“1门+1抽屉的组合冰箱”排除出8418.10项下的判决无可厚非,但这和《协调制度》的本意和通关便利化的原则是相悖的。为此,加拿大海关专门向WCO提交了一份修改建议,建议WCO修改法律条文以适应新发展。 对此,WCO对历史文件一直溯源到了20世纪70年代。在创造《协调制度》这个分类体系的时候,当时的冰箱为了实现相互独立的装载空间,外部入口只有门一种形式,导致条文也就仅限于门的描述。最终经过讨论,WCO决定将这条子目条文修订为“Combined refrigerator-freezers, fitted with separate external doors or externally accessible drawers, or combinations thereof(装有单独外门或抽屉的冷藏—冷冻组合机,或者是将以上零件组合在其中的形式)”,并将于2022年的新版中施行,以跟上时代的发展。 其他的制冷装置主要分为两类:压缩式和吸收式,都利用了机械使冷媒在冷凝和蒸发之间的循环,一收一放间完成热量的转换。本税目的制冷装置可以是完整的制冷器,也可以是“制冷器+箱/柜”的组合(比如啤酒冷冻器、制冰激凌机),甚至是“箱/柜+蒸发器(部分部件外置)”的组合。但是,基本的冷热转换部件还是要有的,比如如果商品简单到一个冰桶/袋(内置盐水便于速冻)或是一个热交换器,现实中也确实可以用来冷却物品,但简单如斯,就只能按材质或84.19归类了。而《协调制度》的一大特点就是凡事都有例外:结构简单的制冷装置不属于84.18,可是同样结构简单的利用液态气体蒸发来直接吸热的机器(特征是会配数量不等的气罐),却仍然属于法条列名的84.18的制冷装置。 84.18税目条文中列名的第二大类商品是热泵。和我们传统理解上“84.18即制冷装置”的刻板印象不同,从原理到用途,热泵都是一个制热装置。顾名思义,热泵就是一种向自然界“抽取”热源的机器。按工作原理分类,热泵分为压缩式和吸收式,结构和制冷机器几乎相同,从外界得到大部分热量,再辅以其他能源做功,以向外输出热能。那么,根据能量守恒定理,与其他制冷/制热设备相比较,热泵最大的优势就是仅需消耗少量能源便可得到较大供热量,更为节能环保。以压缩式热泵为例,其主要部件包括压缩机、蒸发器和冷凝器,与空调的核心部件也没什么差别。如果此时在热泵的管路系统中接入一个换向阀,通过调换冷媒经过蒸发器和冷凝器的顺序,就可以轻松实现制冷和制热。此时,再配上风扇和调湿装置,这就是税目条文中所说“但品目84.15的空气调节器除外”的可逆式热泵。 Tips

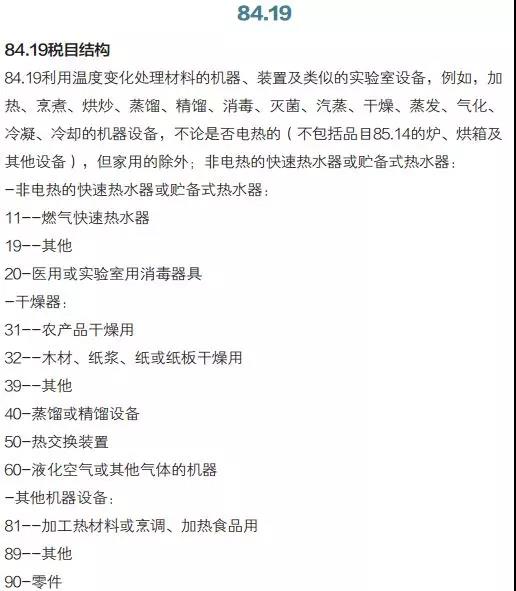

84.19: 利用温度变化处理材料的机器、装置及类似的实验室设备,例如,加热、烹煮、烘炒、蒸馏、精馏、消毒、灭菌、汽蒸、干燥、蒸发、气化、冷凝、冷却的机器设备,不论是否电热的(不包括品目85.14的炉、烘箱及其他设备),但家用的除外;非电热的快速热水器或贮备式热水器 从84.01开始,我们第一次见到如此复杂的税目条文,实际上,这与本税目的设置意图是息息相关的。84.19不仅是84章,而且还是整个十六类所有利用温度变化处理材料的机器设备的兜底税目。十六类单列的有关利用温度处理材料的设备的税目包括但不仅限于:84.02~84.04(锅炉)、84.15(空调)、84.17(工业非电炉)、84.18(制冷设备/热泵)、85.14(工业电炉)、85.16(家用电热设备),还有一些商品散落在诸如84.01、84.86等税目项下,由单独的条款予以明确(如用于分离同位素的低温分馏设备)。 84.19的商品范围用正面描述的方法极其复杂且容易出现疏漏,但用反推排除法却很简单——除其他税目列名的利用温度处理材料的机器以外,剩下所有的利用温度处理材料的机器皆被打包归类于此税目。由于84.19的商品范围繁杂,本文仅摘取几个在子目层面容易混淆的商品进行介绍。 一是干燥器。本税目的干燥器指的是利用加热或冷冻(冻干)的方式去除物料中的液体组分(比如水),加工对象无所不包:陶瓷、食品、饲料、玻璃、木材都在列。但是,有一类行业通称的“油漆干燥/烘干器”却不在此范围之内。目前,很多油漆不含水分,比如单组分氨基烘漆,所谓的“干燥”不能去除液体组分,而是利用加热的方式使油漆和固化剂发生化学(交联)反应成膜。因此,从外观上看,的确实现了“干燥”的过程,但实际上其并不属于子目8419.30项下法律意义上的“干燥器”。 二是热交换器。热交换器是一种将热流体的部分热量传递给冷流体的设备。冷热两股流体交互时会发生量转移是一个物理现象,利用该现象可以制冷或制热。从理论的角度看,两股流体以平行的姿态相向而行是换热效率最高的一种形式,很多热交换器都采用了这种设计结构(比如间壁式、套管式)。但是,如果从多方面因素综合考虑,还是有多种结构的热交换器存在,比如喷淋式、沉浸式。火管锅炉的换热器就很典型,烟气水平流动的火管沉浸在水中,并不存在相互平行对流的两股流体。 在法律层面上,《税则注释》对热交换器有明确且具有限制性的描述:“(二)热交换器。这种装置内有一股热流体(热的气体、蒸汽或液体)与一股冷流体在两条平行的通路中流过,但两者流向通常相反。两条通道由一层薄薄的金属壁隔开。这样既可使热流体冷却,同时又将冷流体加热。热交换器常有下列3种结构形式:1.同心管道系统。一种流体在同心管道内的环形间隙中流过,而另一流体则从中央的管道内流过。2.装有一个管道系统的槽,一种流体在管内通过,而另一种流体则在槽内通过。3.由隔板隔开所形成的两套平行的互连狭窄室。”这就说明,法律概念的热交换器结构必须要保证两股流体平行流通,流通方向并不受限,只不过基于物理学原理,通常流向相反。虽然使用举例法描述了3种管路结构,但这3种结构是能实现上述要求的主流硬件架构。由此可见,部分行业定义的换热器并不属于子目8419.50项下法律意义上的“换热器”。 三是热水器。正如之前提到的原则,利用温度变化处理材料的设备在考虑归入84.19之前,需要考虑一系列的优先/排他条款,因此大多数归入84.19的设备都是工业用产品(电热家用器具基本在85.16、非电热家用器具多数在73.21)。但是,热水器是一个例外:只要不是电热的(太阳能亦可),不论家用或非家用,都属于子目8419.1项下法律意义上的“热水器”。细究子目8419.1的条文,热水器分为两种:快速热水器和贮备式热水器。在《协调制度》中,与贮备式热水器相比较,快速热水器没有盛水的容器,即水流过热水器时可即可加热的,才能被称为快速热水器;而带有储水容器的热水器,即使其加热速度再快,也不属于快速热水器范畴。税目85.16项下的电热水器也秉承着同样的区分标准。事实上,在行业中与“快速热水器”这个法定商品名称对标的中文商业名称是“即热式热水器”,反而能够更直观地表明这类商品的特点。 四是食品加工设备。食品加工需要加热/冷却工艺,或是需要单独的加热设备,或是整台机器中内置加热的部件。如果仅是简单改变材料的温度,或主要因改变材料温度而使材料发生变化的各种机器及设备,必须优先归入本税目。比如牛奶的巴氏灭菌设备、水果的烧煮锅。但是,如果一台食品加工机器中的加热或冷却部件仅起辅助作用,或只是为了实现其他某个功能而提供一个必不可少的环境,是不能归入本税目项下的。比如用巧克力涂覆饼干等的机器及制巧克力机器,或是巧克力模压机(品目84.38)。对于前者来说,加热是一个辅助功能;对于后者而言,要实现巧克力的模压,必须首先将巧克力融化,这是模压功能的一部分。 Tips

84.20: 砑光机或其他滚压机器及其滚筒,但加工金属或玻璃用的除外 与84.19相比较,本税目的涵盖范围极其简单明了,就包含一个商品:砑光机。协调制度从三个方面对砑光机的范围进行了限定。 一是结构。此类机器主要由两个或多个平行的滚筒或轧辊组成(这些滚筒或轧辊旋转时,其表面较为紧密地相接触)。办公室常见的塑封机,利用单个滚筒和底板之间形成的压力(不论是否加热),将覆在纸张两面的塑料膜密合。参照以上标准,该商品不属于84.20的砑光机,而应归入84.72的办公器材。 二是加工对象。加工对象广泛,包括但不仅限于塑料、纸张、纺织物甚至是食品。但是,其加工对象不包括金属和玻璃,这两类商品的砑光机器被归入后面的一些税目,与其他金属或玻璃的加工机器放在一起,因为当时的《协调制度》设立者认为,作为重工业的基础,把金属加工机器归置在一起,更利于统计和配合产业政策。 三是用途。虽然是举例法,但是《税则注释》还是对砑光机的最主要用途进行了描述,即“在滚筒的压力下,或者压力与摩擦、加热及加湿相结合的作用下进行下列工作:一、把可塑状态的材料喂入滚筒,滚轧成薄片(包括糕饼、糖果、饼干等、生面团、巧克力、橡胶等)。二、薄片材料(金属或玻璃除外)从滚筒间通过时,在其表面产生某种效果,例如,压平(包括烫平)、上光、磨光、抛光、压花或起粒纹。三、施料或表面涂料。四、织物粘合。”在长期的实践中,报验的砑光机基本没有超出上述条文限定的范围。 Tips

文章来源 臧华 《中国海关》杂志2019年第6期 免责声明:本站所刊登政策公告(解读、动态)等信息均转载于海关总署、商务部等相关部委网站。本站以传播知识促进行业发展交流学习为主,知识要点、新闻资讯等内容转载于各行业网站和相关自媒体平台,如有侵权请联系删除。 |