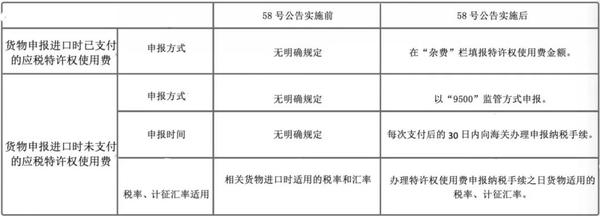

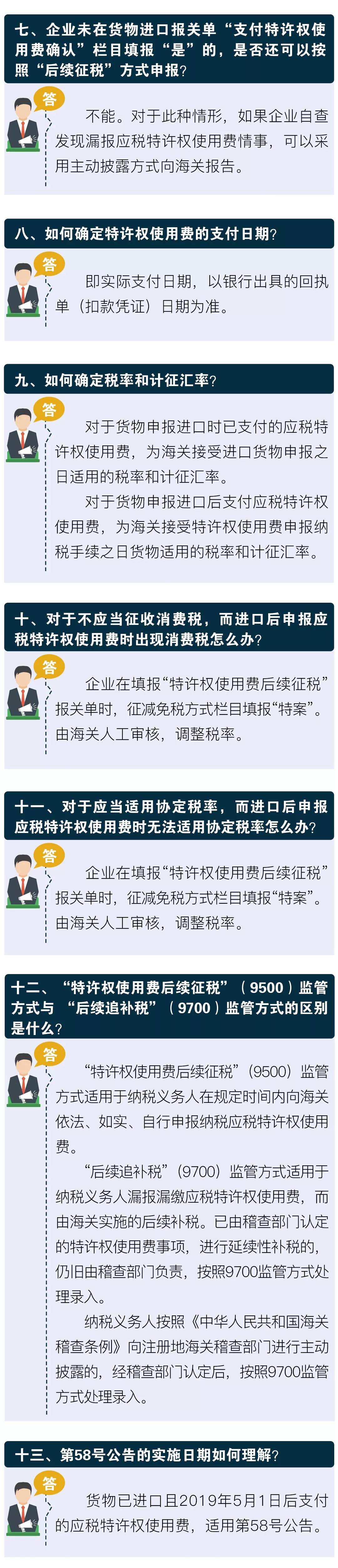

总署58号公告特许权使用费申报常见问题解答与填报说明发表时间:2019-07-05 12:19 58号公告实施前后对比

应税特许权使用费申报表

填报说明 一、申报人对特许权使用费合同/协议项下当次支付的应税特许权使用费进行申报。 二、“应税特许权使用费金额”和“币制”栏目为必填项,填写已支付的金额和币制。 三、“应税特许权使用费类型”栏目为必填项。 四、“是否已经过海关审查确定”、“是否已向海关申请价格预裁定”和“价格预裁定决定书编号”栏目为非必填项。 对于此前已经海关审查确定应税特许权使用费的,申报人应在“是否已经过海关审查确定”栏目中勾选“是”,并在“说明”栏中填写相关情况,同时提供相应资料。 对于此前已向海关申请价格预裁定的,应在“是否已向海关申请价格预裁定”栏目中勾选“是”,并在“说明”栏中填写相关情况,同时提供相应资料。其中,已于此前已获得价格预裁定决定书的,应在“价格预裁定决定书编号”栏目中填写价格预裁定决定书的编号。 不存在上述情形的,相关栏目无需填写。 本次申报如果存在与此前海关审查确定或价格预裁定内容不一致的,申报人应在“说明”栏中说明不一致的有关内容,包括合同、进口商、贸易方式、商品范围及其他不一致的内容。 五、“特许权使用费合同/协议编号”、“合同/协议签订时间”、“合同/协议起始执行时间”、“合同/协议终止时间”、“与进口货物有关的特许权许可方或转让方”和“与进口货物有关的特许权被许可方或受让方”栏目为必填项。 申报人应填写载明特许权使用费支付条款的合同/协议或特许权使用费合同/协议的起始执行时间和终止时间。如果合同/协议约定为一次性支付特许权使用费,应在“合同/协议终止时间”栏填写与“合同/协议起始执行时间”栏相同的时间;如果合同/协议未明确约定终止时间,“合同/协议终止时间”栏目填写为合同/协议起始执行之日后10年。 六、“应税特许权使用费支付方式”和“本次支付时间”栏目为必填项,“定期支付计提周期”和“本次支付对应的计提周期起止时间”栏目为非必填项。 “应税特许权使用费支付方式”勾选“一次性支付”的,需填写“本次支付时间”栏目,无需填写“定期支付计提周期”和“本次支付对应的计提周期起止时间”栏目。 “应税特许权使用费支付方式”勾选“定期支付”的,需填写“本次支付时间”、“定期支付计提周期”和“本次支付对应的计提周期起止时间”栏目。其中,“定期支付计提周期”栏按月为单位填写,“本次支付对应的计提周期起止时间”栏填写本次支付对应的合同/协议约定的计提周期起止时间。 “应税特许权使用费支付方式”勾选“其他支付方式”的,需填写“本次支付时间”栏目,无需填写“定期支付计提周期”栏和“本次支付对应的计提周期起止时间”栏,并在“说明”栏中填写相关情况,同时提供相应资料。 七、申报人申报应税特许权使用费,需提供以下材料: (一)应税特许权使用费涉及的原进口货物报关单海关编号; 1.当次支付的应税特许权使用费对应单份报关单的,提供原进口货物报关单海关编号; 2.当次支付的应税特许权使用费对应多份报关单或多项进口货物的,应在随附材料清单中填写与该特许权使用费有关的报关单海关编号及相关货物情况,在“说明”栏填写特许权使用费分摊到相关报关单或相关货物的分摊方法,并提供分摊特许权使用费所使用的会计原则及客观量化的数据资料。 (二)特许权使用费合同/协议、发票、特许权使用费支付凭证; (三)企业从税务部门获得的代扣代缴税款纳税凭证; (四)对照《审价办法》第十三条和第十四条的规定,就“特许权使用费是否与进口货物有关”及“特许权使用费的支付是否构成进口货物向中华人民共和国境内销售的条件”提供相关书面说明。 12360海关热线 免责声明:本站所刊登政策公告(解读、动态)等信息均转载于海关总署、商务部等相关部委网站。本站以传播知识促进行业发展交流学习为主,知识要点、新闻资讯等内容转载于各行业网站和相关自媒体平台,如有侵权请联系删除。 |

||||||||||||||||||||||||||||||||||||||||